티스토리 뷰

13월의 보너스, 연말정산 시즌이 돌아왔습니다! 여러 절차와 복잡한 계산으로 어렵게 느껴졌던 연말정산이 올해는 한결 수월해졌어요. 바뀐 연말정산을 꼼꼼하게 대비하는 방법, 쉽고 간단하게 알려 드리겠습니다.

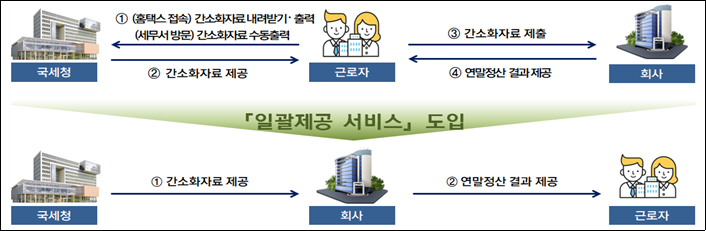

먼저 간소화 자료 일괄제공 서비스가 도입됩니다. 올해부터 국세청이 간소화 자료를 회사에 직접 일괄 제공하는 서비스가 도입됩니다. 근로자가 미리 이 서비스를 신청하고 정보 제공에 동의하면, 국세청이 회사에 간소화 자료를 제공하는 방식입니다. 따로 자료를 출력해 회사에 낼 필요가 없답니다.

근로자가 이 서비스를 이용하려면 2022년 1월 14일까지 회사에 간소화 자료 일괄제공 신청서를 내야 합니다. 이후 회사가 신청자 명단을 국세청 홈택스에 등록하면, 근로자는 국세청 홈택스에 접속해 ‘일괄제공 신청내역’을 확인하고, 회사에 제공하고 싶지 않은 정보가 있다면 삭제합니다. 그 후에 국세청은 간소화 자료를 회사에 한꺼번에 제공하죠. 근로자는 수정 사항이 있는 경우에만 증명 자료를 회사에 내고, 이후 공제 내역을 확인하는 것으로 연말정산은 끝이 납니다.

다만 부양가족 공제를 적용 받으려면 한 가지 더 챙길 게 있는데요. 일괄자료 제공일 이전(1.19)까지 부양가족이 사전에 홈택스에서 간소화자료 제공에 동의를 해야합니다. 미리 미리 홈택스에 들어가 확인하고 동의해 주세요. 또한 기부금 세액 공제율도 한시적으로 높아집니다. 이에 따라 올 1~12월까지 낸 기부금에 대한 공제율이 지난해보다 5% 상향됩니다. 1,000만 원 이하 기부금은 20%, 1000만 원을 초과한 만큼의 기부금은 35%가 적용됩니다.

지난 해보다 신용카드를 더 썼다면 추가로 공제받을 수 있습니다. 신용카드 사용 금액의 공제 항목도 달라졌습니다. 코로나19로 얼어 붙은 소비 심리를 살리기 위한 방안인데요. 지난해 보다 올해 신용카드를 더 많이 썼다면 잘 확인할 필요가 있습니다. 지난해보다 5% 이상 더 썼다면, 더 쓴 금액의 10%를 추가로 공제받습니다. 그러나 신용카드 소득공제는 올해 사용한 금액이 총 급여액의 25%를 넘어야 합니다.

또 전통시장, 대중교통에 쓴 금액은 공제 한도가 각각 100만 원 더 늘어나고, 총 급여가 7000만 원 이하라면 도서, 공연 등에 쓴 금액도 100만 원 더 상향됩니다.

주택자금공제 대상도 넓어졌습니다. 먼저 월세액의 세액 공제 기준이 기존에는 종합소득금액 4000만 원 이하인 경우 월세액의 12%가 공제됐지만 올해부터는 종합소득금액 기준이 4500만 원 이하로 높아졌습니다. 내 집 마련을 위해 분양권이나 주택을 담보로 대출을 받았다면 상환 기간이 10년 넘는 장기차입금은 연말정산으로 대출 이자를 공제받을 수 있습니다. 이 중 대상이 되는 분양권의 기준 가격이 올해부터 5억 원으로 올라가 혜택 대상이 확대됐습니다. 기존에는 주택은 5억 원 이하, 분양권은 4억 원 이하였는데, 올해는 모두 5억 원으로 바뀌었어요. 만약 4억 5천만 원짜리 분양권을 담보로 대출을 받았다면 이번 연말정산에서 대출 이자를 공제받을 수 있습니다.